Планы не всегда выполняются так, как было задумано. Люди не всегда принимают делегированные им права и обязанности. Руководству не всегда удается должным образом мотивировать людей на достижение поставленных целей. Меняются условия окружающей среды, и организация должна соответственно к ним адаптироваться. Как же руководству организации удается, в конце концов, определить, достигло ли оно своих целей, как оно обнаруживает собственные ошибки и ошибки персонала и как оно определяет, когда организации должны начинать процесс адаптации. Всё это достигается с помощью контроля. Контроль, попросту говоря, это процесс, при помощи которого руководство организации определяет, правильны ли его решения и не нуждаются ли они в известной корректировке.

В рыночных условиях, характеризующихся высокой неопределённостью и нестабильностью внешней среды, эффективное управление организацией предполагает гораздо больший спектр планов и объём контрольной и плановой работы, чем при плановой экономике. Усиление конкурентных отношений на мировых и отечественных рынках, стремительное развитие и смена технологий, усложнения бизнес-проектов и другие факторы обуславливают новые требования к системе внутреннего контроля коммерческой организации. В современных условиях внутренний контроль в российских организациях должен присутствовать на всех уровнях управления. В более широком смысле в конкурентной среде рыночных отношений эффективная система внутреннего контроля при прочих равных условиях – это гарантия успешной деятельности коммерческой организации.

В процессе контроля есть три четко различимых этапа: выработка стандартов и критериев, сопоставление с ними реальных результатов и принятие необходимых корректирующих действий. На каждом этапе реализуется комплекс различных мер. Первый этап процесса контроля – это установка стандартов, т.е. конкретных, поддающихся измерению целей, имеющих временные границы. Для управления необходимы стандарты в форме показателей результативности объекта управления для всех его ключевых областей, которые определяются при планировании. На втором этапе сравнения показателей функционирования с заданными стандартами определяется масштаб допустимых отклонений. В соответствии с принципом исключения, только существенные отклонения от заданных стандартов должны вызывать срабатывание системы контроля, иначе она станет неэкономичной и неустойчивой. Следующий этап – измерение результатов – является обычно самым хлопотным и дорогостоящим. Сравнивая измеренные результаты с заданными стандартами, менеджер получает возможность определить, какие действия необходимо предпринимать. Такими действиями могут быть изменения некоторых внутренних переменных системы, изменение стандартов или невмешательство в работу системы.

Развитие систем управления базами данных

... системы. Будучи фрагментом общего пространства данных, она, в то же время, функционирует как полноценная локальная база данных. Управление ... обычная локальная база данных. В этом смысле слово «распределенная» отражает способ организации базы данных, но ... эволюционировать в изменяющихся условиях. Сетевая модель данных — это представление сетевыми структурами типа запись данных, связанных отношениями « ...

Основными причинами необходимости контроля являются: неопределенность, сложность и динамичность среды; предупреждение возникновения кризисных ситуаций посредством обнаружения несоответствий и ошибочных действий до того, как они нанесут предприятию ощутимый вред; поддержание успеха путем сопоставления фактических результатов и плановых показателей и оценки темпа продвижения предприятия к намеченным целям.

Целью выполнения данной работы является рассмотрение контроля как функцию управления коллектива исполнителей.

Для достижения цели необходимо реализовать следующие задачи: изучить функцию контроля, изучить способы определения контроля, рассмотреть виды контроля и процесс контроля, выявить эффективность контроля на предприятиях.

1.Понятие о коллективе

от лат. collectifious — собирательный

В наиболее широком смысле коллективом называют группу людей, объединенных общими целями и задачами, достигших в процессе социально ценной совместной деятельности высокого уровня развития. В коллективе формируется особый тип межличностных отношений, опосредованных не только совместной деятельностью, но также и ценностными ориентациями.

Коллектив — это взаимодействующая общность, объединенная социально ценностными отношениями и единой социально ценностной деятельностью. Латинское слово «коллективус» переводят по-разному — сборище, толпа, совместное собрание, объединение, группа. Коллектив является одним из видов малой группы. (Приложение 1).

Малые группы могут быть разными по величине, по характеру и структуре отношений, существующих между их членами, по индивидуальному составу, особенностям ценностей, норм и правил взаимоотношений, разделяемых участниками, межличностным отношениям, целям и содержанию деятельности. Структуру межличностного общения, или обмена деловой и личностной информацией, именуют каналами коммуникаций, нравственно-эмоциональный тон межличностных отношений — психологическим климатом группы.

Общие правила поведения, которых придерживаются члены группы, называют групповыми нормами. Все перечисленные характеристики представляют собой основные параметры, по которым выделяют, разделяют и изучают малые группы. Среди высокоразвитых малых групп особо выделяются коллективы. В коллективе межличностные отношения основаны на взаимном доверии людей, открытости, честности, порядочности, взаимном уважении.

Психологически развитой как коллектив считается такая малая группа, в которой сложилась дифференцированная система различных деловых и личных взаимоотношений, строящихся на высокой нравственной основе. Такие отношения можно назвать коллективистскими. Коллективистские отношения определяются через понятия нравственности, ответственности, открытости, коллективизма, контактности, организованности, эффективности и информативности. Под нравственностью имеется ввиду построение внутриколлективных и внеколлективных отношений на нормах и ценностях общечеловеческой морали. Ответственность трактуется как добровольное принятие коллективом на себя моральных и других обязательств перед обществом за судьбу каждого человека независимо от того, является он членом данного коллектива или нет. Ответственность также проявляется в том, что члены коллектива свои слова подтверждают делом, требовательны к себе и друг другу, объективно оценивают свои успехи и неудачи, никогда не бросают начатое дело на полпути, сознательно подчиняются дисциплине, интересы других людей ставят не ниже своих собственных, по-хозяйски относятся к общественному добру.

Личность и общественное мнение в коллективе. Личность в группе ...

... группа находится к коллективу, тем более благоприятные условия она создаёт для проявления луч- ших сторон в личности и ... как личность, явля- ясь субъектом межчеловеческих, общественных по своей природе отношений. Детерминантой развития личности является деятель ... общую цель и находятся друг с другом в непосредственных личных контактах. Малую группу ха- рактеризует психологическая и поведенческая ...

Понятие коллективизма включает в себя постоянную заботу членов коллектива о его успехах, стремление противостоять тому, что разобщает, разрушает коллектив. Коллективизм — это также развитие добрых традиций, уверенности каждого в своем коллективе. Чувство коллективизма не позволяет его членам оставаться равнодушными, если задеты интересы коллектива. В таком коллективе все важные вопросы решаются сообща и, по возможности, при общем согласии.

Для подлинно коллективистских отношений характерна контактность. Под ней понимаются хорошие личные, эмоционально благоприятные дружеские, доверительные взаимоотношения членов коллектива, включающие внимание друг к другу, доброжелательность, уважение и тактичность. Такие взаимоотношения обеспечивают в коллективе благоприятный психологический климат, спокойную и дружелюбную обстановку.

Организованность проявляется в умелом взаимодействии членов коллектива, в бесконфликтном распределении обязанностей между ними, в хорошей взаимозаменяемости. Организованность — это также способность коллектива самостоятельно обнаруживать и исправлять недостатки, предупреждать и оперативно решать возникающие проблемы. От организованности непосредственно зависят результаты деятельности коллектива.

Одним из условий успешной работы коллектива и установления доверительных взаимоотношений является хорошее знание членами коллектива друг друга и состояния дел в коллективе. Это знание называется информированностью. Достаточная информированность предполагает знание задач, стоящих перед коллективом, содержания и итогов его работы, положительных и отрицательных сторон, норм и правил поведения. Сюда же входит хорошее знание членами коллектива друг друга.

Эффективность понимается как успешность решения коллективом всех имеющихся у него задач. Одним из важнейших показателей эффективности высокоразвитого коллектива является сверхаддитивный эффект. Он представляет собой способность коллектива как целого добиваться результатов в работе гораздо более высоких, чем это может сделать такая же по численности группа людей, работающих независимо друг от друга, не объединенных системой описанных отношений.

Исследование влияния организационной культуры на эффективность ...

... Целью работы является исследование влияния организационной культуры на эффективность деятельности организации. Данная цель определила постановку следующих исследовательских задач: Для достижения этой цели необходимо решить следующие задачи: роль и значение организационной культуры в управлением персоналом; оценить организационную культуру организации; ...

Таким образом, коллектив — это высокоразвитая малая группа людей, отношения в которой строятся на позитивных нормах морали, обладает повышенной эффективностью в работе, проявляющейся в форме сверхаддитивного эффекта. Эффективность работы коллектива во многом зависит от его социально-психологического климата.

2. Сущность и смысл контроля контроля

персонал процедура

2.1 Контроль, его понятие

Контроль

Следует иметь в виду, что любой руководитель, независимо от ранга, должен рассматривать контроль как неотъемлемую часть своих должностных обязанностей. Функции планирования, организации, мотивации нельзя осуществлять в отрыве от функции контроля. Все они являются неотъемлемой частью общей системы управления, ведущей организацию к получению результата деятельности. Деятельность организации должна обеспечить получение требуемого результата, она всегда протекает как управляемый процесс. Отсюда следует необходимость осуществления предварительного, а также заключительного видов контроля.

В самом общем виде контроль можно рассматривать как процесс измерения (сопоставления) фактически достигнутых результатов по отношению к запланированным.

При этом возможны два варианта:

-

совпадение фактически достигнутых результатов с запланированными, требуемыми;

-

несовпадение фактически достигнутых результатов с запланированными.

Иногда контроль называют обратной связью.

Воздействуя на объект управления, получают информацию о новом состоянии. На основании этой информации принимают новые решения и осуществляют воздействия.

Под обратной связью подразумевают передачу данных о полученных результатах.

Пример: простейшим примером обратной связи является отчёт подчинённого руководителю о своей работе. Руководитель выявляет ошибки и просчеты подчиненного и корректирует его действия для исправления негативной ситуации. Система обратной связи позволяет руководителю выявить непредвиденные проблемы и скорректировать свою линию поведения так, чтобы избежать отклонения в работе организации от наиболее эффективного пути ее движения к поставленным целям.(Приложение 2)

Все системы обратной связи включают одни и те же основные элементы и работают на одних принципах. Эти системы, во-первых, имеют цели; во-вторых, используют внешние ресурсы; в-третьих, преобразуют внешние ресурсы для внутреннего использования; в-четвертых, следят за значительными отклонениями от намеченных целей; в-пятых, корректируют эти отклонения для того, чтобы обеспечить достижение целей.

Организация деятельности по повышению педагогической культуры ...

... мы считаем тему «Организация деятельности по повышению педагогической культуры родителей дошкольников» актуальной и своевременной. Объект: повышение педагогической культуры родителей; Предмет: анализ методов организации повышения педагогической культуры родителей дошкольников; Цель исследования: выделить особенности организации повышения педагогической культуры родителей дошкольников Задачи ...

Некоторые организации создали целые системы контроля, задачей которых является обеспечение достижения плановых показателей в деятельности. То есть, система контроля обеспечивает обратную связь между ожиданиями, определёнными первоначальными планами менеджмента, и реальными показателями деятельности организации.

Функцию контроля выполняет каждый руководитель – она является неотъемлемой частью его должностных обязанностей. Объектом контроля выступает организация.

Воздействуя на объект управления, получают информацию о новом состоянии. На основании этой информации принимают новые решения и осуществляют новые воздействия. Внутри организации контролю подвергаются проходящие в ней процессы и отдельные элементы системы. Например, предметом контроля производства является количество и качество продукции, соблюдение технологии, сроки выполнения работ. Менеджеры, отвечающие за финансы фирмы, контролируют ее доходы и расходы, сравнивают величину фактически полученной прибыли с ожидаемой. Менеджера по кадрам интересует все, что связано с людьми: нет ли опозданий, прогулов и других нарушений дисциплины, на какие работы нужен дополнительный персонал, довольны ли сотрудники своим положением в фирме. Таким образом, субъектами контроля в организациях являются менеджеры, однако субъектами контроля могут выступать и государственные органы.

Итак, контроль – это часть

-

-

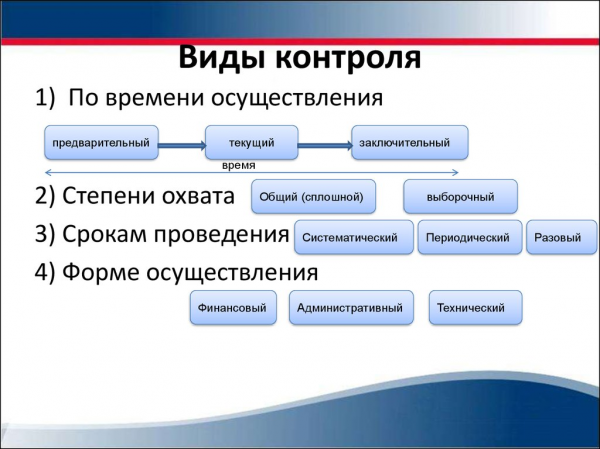

Виды контроля

-

В практике управления используются различные виды контроля. В основном их можно разбить на четыре группы:

1.по времени осуществления;

2.по степени охвата;

3.по срокам проведения;

4.по форме осуществления.

Рассмотрим первую группу, к которой относятся виды контроля, различаемые по времени осуществления (рис.1).

В неё входят:

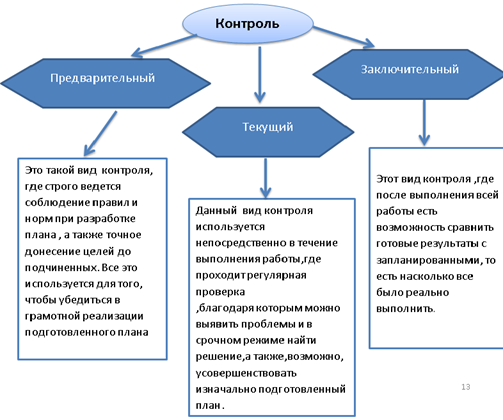

-

предварительный контроль;

-

текущий контроль;

-

заключительный контроль.

Предварительный контроль осуществляется до начала фактических работ по всем видам ресурсов. Основным средством предварительного контроля является реализация определенных правил, процедур и линий поведения.

Основы учебно-исследовательской деятельности» «Основные виды ...

... др.). 3.Основные виды источников научной информации. Научная книга Виды и назначение основных научных книг: Монография Сборник научных трудов, Диссертация Автореферат диссертации включает реферат, составленный автором ... изданиям («Трудам», «Запискам», «Известиям» и т.д.), в которых часто находятся материалы, интересующие самый узкий круг специалистов и отражающие направление деятельности ...

Рис. 1. Виды контроля

Текущий контроль осуществляется непосредственно в ходе проведения работ. Чаще всего объектом контроля является деятельность подчинённых. Его цель – исключить отклонения от намеченных планов и инструкций.

Заключительный контроль осуществляется после того, как работа выполнена. Он, во-первых, дает руководителю информацию для планирования в случае, если аналогичные работы предлагается проводить в будущем; во-вторых, за счет оценки качества выполненной работы способствует совершенствованию мотивации эффективности деятельности персонала.

Во второй группе – по степени охвата наблюдаемых явлений и процессов контроль делится на:

-

общий (полный, сплошной);

-

выборочный.

Общий контроль предполагает сплошное изучение производственно-хозяйственной деятельности, социально-экономического процесса.

Выборочный контроль получил наиболее широкое развитие в проверке соблюдения технологических процессов, прежде всего в изготовлении крупных партий деталей, массовом производстве. При его организации активно используются методы статистического контроля качества. Суть данного метода заключается в том, что проверке подвергаются особым образом отобранные из партии образцы продукции, а выводы делаются по всей партии.

В третьей группе, выделяющейся по установлению рациональных сроков проведения, различают следующие виды контроля:

-

систематический;

-

периодический;

-

разовый.

Систематический контроль организуется в отношении наиболее важных, ответственных объектов производственно-хозяйственной деятельности предприятия. Он проводится в заранее установленном режиме. При этом сроки проверок прямо зависят от степени важности процесса.

В обычной, повседневной производственно-хозяйственной деятельности используются преимущественно периодические формы контроля: проверка хода выпуска продукции, наличие материалов на складе, выход рабочих на работу. К этой же группе относится статистическая отчетность. Особое место в управлении принадлежит разовому контролю. Он, как правило, проводится специализированными функциональными органами и направлен на всестороннюю проверку какого-либо отдельного аспекта или всей производственно-хозяйственной деятельности.

Стратегические решения в деятельности организации

... деятельности. Стратегия – это выражение пути достижения целей и, наконец, тактика – это конкретные планы действий. Позднее сформировался взгляд на стратегический менеджмент как на процесс оценки сильных и слабых сторон организации, ...

Четвёртой, заключительной группой является группа контроля, отличающаяся по форме осуществления. В ней выделяют следующие виды контроля:

-

финансовый контроль;

-

административный контроль;

-

технический контроль.

Финансовый контроль проводится путем получения от каждого хозяйственного подразделения финансовой отчетности по важнейшим экономическим показателям. При этом в центре внимания находятся такие показатели, как уровень прибыли, издержки производства и их отношение к чистым продажам, эффективность капиталовложений, обеспеченность собственными средствами, финансовое состояние и др.

Административный контроль осуществляется за соответствием хозяйственных результатов показателям, запланированным в текущем бюджете: производится сравнение объема фактических и планируемых продаж; анализируются изменение доли фирмы на рынке – как в целом, так и по отдельным продуктам и сегментам рынка, состояние портфеля заказов. В то же время административный контроль направлен на решение стратегических задач и достижение намеченных целей путем наиболее эффективного использования имеющихся ресурсов и тесно связан с перспективным планированием. Технический контроль используется для проверки производственных параметров. Он необходим для своевременного устранения технических неполадок, проверки состояния оборудования.

2.3 Этапы и методы контроля

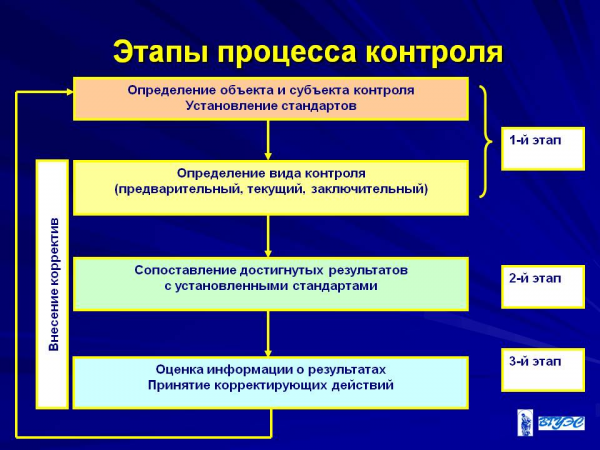

Любая процедура контроля состоит из трех этапов: выработка стандартов и критериев; сопоставление с ними реальных результатов; принятие необходимых корректирующих действий. Менеджер должен уметь реализовывать на каждом этапе комплекс различных мер. Выработка или установление стандартов и критериев — это первый этап контроля, показывающий, насколько близки функции контроля и планирования.

Стандарты — это конкретные цели, прогресс в отношении которых поддается измерению. Эти цели вырастают из процесса планирования. Все стандарты, используемые для контроля, должны быть выбраны из многочисленных целей и стратегий организации. Цели, которые могут быть использованы в качестве стандартов для контроля, характеризуются наличием временных рамок и конкретного критерия, по отношению к которому можно оценить степень выполнения работы. Для первого этапа важно определить показатель результативности, точно определяющий то, что должно быть получено, чтобы поставленная цель считалась достигнутой. (рис.2) Однако, важно не только уметь определять количественные показатели, но и отделять симптомы от истинных причин при косвенных проявлениях. Необходимо знать, что руководство не может эффективно осуществлять контроль без показателя результативности какого-либо типа.

Сопоставление достигнутых результатов с установленными стандартами — это второй этап контроля. На этом этапе менеджер должен определить, насколько достигнутые результаты соответствуют его ожиданиям. Необходимо определить, насколько допустимы или относительно безопасны обнаруженные отклонения от стандартов. Деятельность, осуществляемая на этом этапе контроля, является наиболее значимой. Первой стадией этого этапа является определение масштаба допустимых отклонении и принцип исключения. Определение масштаба допустимых отклонений — кардинально важный вопрос. Если взят слишком большой масштаб, то возникающие проблемы могут приобрести грозные очертания. Такая система контроля может парализовать и дезорганизовать работу организации и будет скорее препятствовать, чем помогать достижению целей организации. В подобных ситуациях достигается высокая степень контроля, но сам процесс контроля становится неэффективным.

Анализ организационной культуры предприятия

... актуальность темы данной курсовой работы. Целью данной работы является анализ организационной культуры как элемента внутренней среды предприятия ЗАО «Видео Интернешнл-Оникс». Предметом исследования данной курсовой работы выступает организационная культура предприятия. Объектом исследования в работе служит рекламное агентство ...

Для того чтобы он был эффективным, преимущества системы контроля должны перевешивать затраты на ее функционирование.

Затраты на систему контроля состоят: из затрат времени, расходуемого менеджерами и другими работниками на сбор, передачу и анализ информации; затрат на все виды оборудования, используемого для осуществления контроля; затрат на хранение, передачу и поиск информации, связанной с вопросами контроля. Один из способов возможного увеличения экономической эффективности контроля состоит в использовании метода управления по принципу исключения. Он состоит в том, что система контроля должна срабатывать только при наличии заметных отклонений от стандартов и норм.

Второй стадией этого этапа является измерение результатов — самый трудный и дорогостоящий элемент контроля, позволяющий установить, насколько удалось соблюсти установленные стандарты. Для того чтобы быть эффективной, система измерения должна соответствовать тому виду деятельности, который подвергается контролю. Сначала следует выбрать единицу измерения. Она должна быть такой, чтобы ее можно было легко преобразовать в те единицы, в которых выражен стандарт. Если стандарт — прибыль, то измерение следует вести в денежных единицах или в процентах в зависимости от формы выражения стандарта. Если руководитель контролирует неучастие в голосовании или увольнения с работы, то измерение должно вестись в процентах. Это позволит проследить динамику процесса. Таким образом, стандарт в специфической форме предопределяет те величины, которые впоследствии должны быть измерены.

Третьей стадией этого этапа является передача и распространение информации, которые играют ключевую роль в обеспечении эффективности контроля. Для того чтобы система контроля действовала эффективно, необходимо обязательно довести до сведения соответствующих работников организации как установленные стандарты, так и достигнутые результаты. Такая информация должна быть точной, поступать вовремя и доводиться до сведения ответственных за соответствующий участок работников в удобном виде. Установленные стандарты должны быть хорошо поняты сотрудниками.

Четвертой, заключительной, стадией этого этапа является оценка информации о результатах. Именно менеджер определяет степень нужности и важности полученной информации. Иногда оценка информации определяется политикой организации.

Роль лидерства и организационной культуры на предприятии

... деятельности работников. Задачами темы выступают: 1. Понять и определить роль лидерства в организации. 2. Анализировать современные качества и роль лидера в организации. 3. Определение сущности организационной культуры. 4. Анализ организационной культуры, ... женщины возглавляли 40% предприятий малого и среднего бизнеса в ... необходимо использовать принуждение, контроль и угрозу наказания. благосклонного ...

Рис.2 Этапы процесса контроля

Принятие необходимых корректирующих действий — это третий этап контроля, вступающий в силу после того, как менеджер вынесет оценку создавшейся ситуации. На этом этапе менеджер выбирает одну из трех линий поведения: ничего не предпринимать, устранить отклонение или пересмотреть стандарты. Рассмотрим кратко каждую из них. Ничего не предпринимать. Основная цель контроля состоит в том, чтобы добиться такого положения, при котором процесс контроля над организацией действительно заставлял бы ее функционировать в соответствии с планом. Если система контроля показывает, что в каком-то элементе организации все идет хорошо, необходимо продолжать измерять результаты, повторяя цикл контроля. Устранить отклонение. Проводимая корректировка должна концентрироваться на устранении настоящей причины отклонения. Стадия измерений должна показывать масштаб отклонения от стандарта и точно указывать его причину. Но в реальной жизни это невозможно, так как большая часть работы в организации является результатом объединенных усилий групп людей. Смысл корректировки состоит в том, чтобы понять причины отклонения и добиться возвращения организации к правильному образу действий.

Методы контроля.

Основные методы контроля подразделяются на наблюдение, проверку, обследование, анализ и ревизию. Метод контроля наблюдение представляет собой общее ознакомление с состоянием финансовой деятельности объекта. Метод контроля проверка — затрагивает основные вопросы финансовой деятельности и проводится на месте с использованием балансовых, отчетных и расходных документов для выявления нарушений финансовой дисциплины и устранения их последствий. Еще один метод контроля обследование — производится в отношении отдельных сторон финансовой деятельности и опирается на более широкий круг показателей, что принципиально отличает его от проверки. При обследовании используются такие приемы, как опрос и анкетирование. Метод контроля анализ, как и предыдущие методы, нацелен на выявление нарушений финансовой дисциплины. Проводится на базе текущей или годовой отчетности и отличается системным и пофакторным исследованием. Финансовый контроль не может быть сведен только к аналитической деятельности. Можно лишь ограниченно использовать специфические приемы финансово-экономического анализа. Метод контроля ревизия производится с целью установления законности и финансовой дисциплины на конкретном объекте и является основным методом финансового контроля. Она проводится на месте и основывается на проверке первичных документов, учетных регистров, бухгалтерской и статистической отчетности, фактического наличия денежных средств. В зависимости от содержания ревизии делятся на документальные и фактические.

По времени осуществления ревизии делятся на плановые и внеплановые. В основном ревизии проводятся в соответствии с планом, который составляется в вышестоящих органах, министерствах и ведомствах.

3. Внутренний контроль на автотранспортном предприятии

Устойчивость финансового положения любой организации зависит от того, насколько рационально и экономно расходуются производственные ресурсы, поэтому их использование подлежит строгому контролю.

Рыночные условия хозяйствования требуют усиления внутреннего контроля за деятельностью кооперативных организаций, что позволяет собственникам убедиться в законности действий руководителей и в экономической целесообразности совершившихся хозяйственных операций по результатам ревизий и докладов председателей ревизионных комиссий на общем собрании пайщиков. В ходе ежегодных ревизий, проводимых по результатам года, устанавливается фактическое финансовое состояние организаций потребительской кооперации, что не позволяет пайщикам оперативно вмешиваться в решения руководителей с целью более эффективного использования имущества. Действующая система учета и контроля не вполне отвечает современным требованиям управления и развития бизнеса, поэтому в целях оперативного контроля и получения информации назрела потребность в создании службы внутреннего контроля, необходимой для принятия эффективных решений в автотранспортных предприятиях потребительской кооперации.

От своевременного и качественного внутреннего контроля зависят не только сохранность активов и эффективность их использования, но и безубыточность потребительских обществ и организаций, а также осуществление ими социальных функций. Именно выполнение социальной миссии в сочетании с финансово-хозяйственной работой отличает организации потребительской кооперации, имеющие статус некоммерческих организаций, от других субъектов рыночных отношений. Но только при достаточной прибыльности предприятий потребительской кооперации возможно выполнение социальной миссии.

Система контроля на предприятии включает в себя не только аналитические показатели и выводы. В системе контроля присутствует сильная организационная составляющая — люди, которые занимаются контролем, потоки информации между подразделениями предприятия и от подчинённых — к руководителям. На первом этапе существования служба контроля представляет собой группу из 3-4 человек, которая выполняет роль аналитической службы.

На первоначальном этапе работы службы контроля нет необходимости привлекать дополнительных сотрудников для сбора информации в отделах предприятия. Таким образом, в этот период деятельности служба контроля представляет собой небольшую группу квалифицированных специалистов, обладающих достаточно большими полномочиями и доступом ко всему объёму экономической информации. Впоследствии служба контроля .

В то же время на предприятии должна проводится работа по улучшению экономической деятельности, т.е. должен идти процесс непрерывных улучшений. Однако отслеживать весь этот процесс на практике руководители обычно не могут из-за отсутствия времени, загруженности текущей работой.

Для преодоления такой ситуации создаётся служба контроля. Принципиальное отличие службы контроля от других финансово-экономических служб состоит в том, что она решает задачи улучшения экономической работы (стратегические задачи).

Рациональный состав службы контроля:

-

начальник службы внутреннего контроля;

-

контролёр-куратор отделов;

-

контролёр-специалист по управленческому учёту;

-

контролёр-специалист по информационным системам.

Информация, которая собирается в системе контроля для обработки и анализа, должна отвечать следующим требованиям:

-

своевременность

-

достоверность

-

релевантность (существенность)

-

полезность

-

полнота

-

понятность

-

регулярность поступления.

Система сбора контроллинговой информации опирается на существующую систему информационных потоков. Система информационных потоков контроля должна быть органично встроена в общую систему информационных потоков предприятия.

Руководитель предприятия должен получать информацию, чтобы в случае наметивших в работе предприятия отклонений успеть предпринять соответствующие меры и скорректировать работу предприятия.

Поскольку информация, которую готовит служба контроля, предназначена для заместителя директора по финансам и генерального директора, служба контроля напрямую подчинена генеральному директору, которому непосредственно подчинены также главный бухгалтер, начальники финансового и планово-экономического отделов, начальник юридического отдела.

Более того, служба контроля ставится в привилегированное положение, поскольку приказом заместителя директора по финансам остальные службы обязуются предоставлять службе контроля всю необходимую информацию.

Таким образом, не рекомендуется подчинять службу контроля начальнику планово-экономического отдела или главному бухгалтеру. Служба контроля должна быть напрямую подчинена генеральному директору.

3.1 Служба внутреннего контроля

Система внутреннего контроля должна обеспечить контроль за финансово-хозяйственной деятельностью хозяйствующей организации в целом, а также ее структурных подразделений, которые являются центрами возникновения затрат. Посредством контроля обеспечивается сохранность имущества, выявляются и мобилизуются резервы повышения эффективности производства, обнаруживаются «слабые» места и своевременно принимаются меры к их устранению. В повышении эффективности хозяйственно-финансовой деятельности потребительской кооперации большое значение имеет автомобильный транспорт, так как он является связующим звеном в общем процессе производства.

Производственный процесс на автотранспортном предприятии состоит из: транспортного процесса, обслуживания транспортного процесса и управления транспортным процессом, каждый из которых нуждается в контроле.

Вопросы внутреннего контроля деятельности автотранспортных предприятий потребительской кооперации в условиях рыночной экономики недостаточно исследованы в работах российских экономистов. Значительный вклад в становление и развитие теории внутреннего контроля различных видов деятельности страны внесли российские ученые и практики: Андреев В.А., Баканов М.И., Барышников Н.П., Белобжецкий И.А., Гутцайт Г.М., Данилевский Ю.А., Кондраков Н.П., Мельник М.В., Овсийчук М.Ф., Островский О.М., Подольский В.И., Сидельникова Л.Б., Скобара В.В., Соколов Л.В., Сотникова Л.В., Суйц В.П., Терехов А.А., Филимонова М.В., Шеремет А.Д., Шнейдерман Л.З. и другие.

Необходимость существования службы внутреннего контроля на автотранспортном предприятии продиктована тем, что собственники и руководители предприятия хотят знать о реальном состоянии дел на нем. Для этого в компаниях создаются специализированные подразделения, работники которых занимаются анализом всех звеньев управления, участков производства, каждого технологического цикла. В связи с этим анализируется рациональность функционирования как системы в целом, так и каждого ее элемента, уровень взаимосвязи между ними, выявляются слабые места в работе предприятия и даются рекомендации по устранению имеющихся недостатков. Таким образом, с помощью службы внутреннего контроля осуществляется контроль во всех сферах работы компании, таких как финансы, производство, маркетинг, реализация, закупки, управление персоналом и других.

Создание службы внутреннего контроля целесообразно по целому ряду причин.

-

Большой объем работы специалистов предприятия связан с контрольными функциями, которые отвлекают их от основных управленческих функций и которые частично можно передать службе внутреннего контроля.

-

Специалисты и руководители предприятия не всегда обладают достаточными знаниями и квалификацией в области технологии контроля.

-

Удаленность и территориальная разбросанность структурных подразделений от головных предприятий затрудняет осуществление оперативного контроля и своевременного принятия оперативных управленческих решений.

-

Постоянные изменения в законодательстве ведут к необходимости оперативно совершенствовать средства контроля.

-

Стремление руководителей получать своевременную и объективную оценку действий специалистов различных уровней управления.

-

Стремление руководящего звена к получению информации о деятельности низших управленческих структур и принятию оперативных решений на основе анализа.

-

Повышение степени доверия к автотранспортному предприятию со стороны деловых партнеров.

Задачи службы внутреннего контроля.

-

Помочь руководству предприятия эффективно выполнять возложенные на них обязанности, придать руководству предприятия достаточную уверенность в том, что активы предприятия используются наиболее эффективным образом для достижения целей и задач, стоящих перед предприятием в целом и ее отдельными подразделениями.

-

Специалисты службы внутреннего контроля осуществляют контроль за наличием и сохранностью активов.

-

Внутренний контроль направлен не только на обнаружение слабых мест и недостатков, но и на выявление внутренних резервов предприятия и определение путей их эффективного использования.

-

Снижение вероятности ухудшения экономических показателей. В связи с этим, специалисты службы внутреннего контроля обязаны выявлять зарождающиеся отрицательные тенденции, которые могут повлиять на эффективность хозяйственной деятельности автотранспортных предприятий потребительской кооперации.

-

Специалисты службы внутреннего контроля анализируют соответствие должностных инструкций и фактически выполняемым внутренним процедурам, а также требованиям производственного процесса. Во многих случаях первопричиной больших экономических потерь является неправильное распределение или отсутствие четкого распределения обязанностей и ответственности за их выполнение.

-

Специалисты службы внутреннего контроля могут оказывать консультационную поддержку по вопросам действующего законодательства. Так как, многие нормативные документы не содержат однозначных ответов на сложные вопросы в области налогообложения, учета и т.д., на выработку правильного решения может уходить много времени, от чего страдает ритм текущей работы, начинаются сбои в сроках представления информации, снижается эффективность.

-

Еще одним аспектом работы специалистов службы внутреннего контроля является анализ доходов и расходов автотранспортного предприятия, оптимизация и планирование налогов. Специалисты службы внутреннего контроля на основе анализа денежных потоков помогают выявить причину возникновения задолженности и вырабатывают рекомендации, позволяющие избежать неправильного распределения денежных средств.

-

Контроль претензионной работы с контрагентами. Реальные данные о состоянии расчетов с контрагентами и причинах возникновения задолженности позволяют своевременно принять оптимальное управленческое решение. В ходе внутренних проверок специалисты службы внутреннего контроля анализируют договорные отношения, проверяют их на соответствие действующему законодательству.

-

Актуальным направлением работы специалистов службы внутреннего контроля является выявление, освоение и внедрение новых методик учета и составления финансовой отчетности с учетом перехода на международные стандарты.

3.2 Состояние и проблемы автотранспортных предприятий потребительской кооперации

Автомобильный транспорт является необходимым звеном в общем, процессе материального производства. Перемещение людей и грузов — жизненная потребность общества. В своей деятельности транспорт связан со сферами производства, обращения и потребления. В первом случае он является составной частью предприятия, играя роль внутрицехового и внутризаводского транспорта и непосредственно участвуя в процессе производства, перемещает сырье, полуфабрикаты и продукцию внутри предприятия. Во втором случае продукт только тогда готов, когда заканчивает свое передвижение из сферы производства в сферу потребления, транспорт является продолжением процесса производства в пределах обращения, а, выступая в роли внешнего транспорта, он обслуживает пространственные экономические связи.

На автотранспортных предприятиях перемещение грузов является одновременно и производственным процессом, и продукцией. Продукция автомобильного транспорта измеряется тонно-километрами или пассажиро — километрами, представляющими произведение количества перемещенных тонн груза или числа пассажиров на расстояние в определенный период времени. Производственные процессы автотранспортных предприятий резко отличаются от производственных процессов других предприятий.

Во-первых, транспортное производство в значительной степени рассредоточено, то есть станции отправления и назначения расположены на больших расстояниях и даже на разных административных территориях.

Во-вторых, автомобильный транспорт не имеет дела с переработкой сырья, а так как предметом его труда является груз, который поступает на транспорт извне в готовом виде.

Производственным процессом на автотранспортном предприятии является комплекс функций, осуществление которых позволяет обеспечить непрерывность перевозочного процесса на автомобильном транспорте. Производственный процесс на автотранспортном предприятии состоит из транспортного процесса, обслуживания транспортного процесса и управления транспортным процессом. К транспортному процессу относятся погрузка, перевозка и выгрузка грузов. Обслуживание транспортного процесса включает функции ежедневного и сезонного обслуживания, технического обслуживания (первого и второго), текущий, средний и капитальный ремонт автотранспорта, ремонт запасных частей, агрегатов, узлов и шин. Управление транспортным процессом складывается из управления основным и вспомогательным производством.

В целях повышения производительности автотранспорта и снижения затрат на перевозку грузов особо важное значение имеет создание условий для проведения технического обслуживания и ремонта автомобилей. Все эти процессы взаимосвязаны и предназначены для поддержания подвижного состава в работоспособном состоянии и в надлежащем внешнем виде; предупреждения изнашивания деталей и различных неисправностей; для контроля за обеспечением безопасности движения, поддержания надлежащего внешнего вида подвижного состава заправка его топливом, маслом и охлаждающей жидкостью; для снижения интенсивности изнашивания деталей, выявления и предупреждения отказов и неисправностей путем своевременного выполнения контрольно-диагностических, смазочных, регулировочных и других работ.

Соблюдение режимов и качественное выполнение технического обслуживания в установленном объеме обеспечивают высокую техническую готовность подвижного состава и снижают потребность в ремонте.

В автомобильном транспорте потребительской кооперации действует нормативная документация, регламентирующая организационно-правовые условия деятельности, контроль безопасности результатов оказываемых услуг по техническому обслуживанию и ремонту для окружающей среды, жизни, здоровья и имущества потребителя услуг. Одним из важнейших нормативных актов, регулирующих деятельность предприятий и организаций автомобильного транспорта, а также предприятий, организаций и граждан, пользующихся услугами автомобильного транспорта, является Устав автомобильного транспорта (УАТ) (приложение 3).

3.3 Организация контроля

Каждая организация сама решает какие методы, формы и виды контроля использовать, но принципы построения системы контроля универсальны для всех.

На этом этапе Менеджер должен определить, насколько достигнутые результаты соответствуют его ожиданиям. При этом он или она принимают и еще одно очень важное решение: насколько допустимы или относительно безопасны обнаруженные отклонения от стандартов. Руководство высшего звена устанавливает масштаб допустимых отклонений в пределах которого отклонение полученных результатов от намеченных не должно вызывать тревоги. Так же необходимо установить измерение результатов, позволяющих узнать, насколько удалось соблюсти установленные стандарты. Необходимо выбрать единицу измерения, причем такую, которую можно преобразить в те единицы, в которых выражен стандарт. Для того, чтобы система контроля действовала эффективно, необходимо обязательно довести до сведения соответствующих работников организации как установленные стандарты, так и достигнутые результаты. Подобная информация должна быть точной, поступать вовремя и доводиться до сведения ответственных за соответствующий участок работников в виде, легко позволяющем принимать необходимые решения и действия. Заключительная стадия этапа сопоставления заключается в оценке информации о полученных результатах. Менеджер должен решить, та ли, что нужно, информация получена, и важна ли она. Важная информация — это такая информация, которая адекватно описывает исследуемое явление и существенно необходима для принятия правильного решения.

Действия.

Менеджер должен выбрать одну из трех линий поведения: ничего не предпринимать, устранить отклонение или пересмотреть стандарт.

Ничего не предпринимать. Если сопоставление фактических результатов со стандартами говорит о том, что установленные цели достигаются, лучше всего ничего не предпринимать.

Устранить отклонения. Система контроля, которая не позволяет устранить серьезные отклонения прежде, чем они перерастут в крупные проблемы, бессмысленна. Смысл корректировки во всех случаях состоит в том, чтобы понять причины отклонения и добиться возвращения организации к правильному образу действий.

Пересмотр стандартов. Не все заметные отклонения от стандартов следует устранять. Иногда сами стандарты могут оказаться нереальными, потому что они основываются на планах, а планы — это лишь прогнозы будущего. При пересмотре планов должны пересматриваться и стандарты.

Как уже отмечалось, схема процесса контроля одинакова для всех типов организаций, но контроль не всегда бывает эффективным. При организации систем контроля необходимо учитывать ряд факторов:

Стратегическая направленность контроля. Контроль должен отражать общие приоритеты организации и поддерживать их. Если высшее руководство считает, что какие-то виды деятельности имеют стратегическое значение, то в каждой такой области обязательно должен быть налажен эффективный контроль, даже если эта деятельность с трудом поддается измерению.

Ориентация на результаты. Конечная цель контроля состоит не в том, чтобы собрать информацию, установить стандарты и выявить проблемы, а в том, чтобы решить задачи, стоящие перед организацией. Проведение измерений и оповещение об их результатах важно только как средство достижения этой цели. Контроль можно назвать эффективным только тогда, когда организация фактически достигает желаемых целей и в состоянии сформулировать новые цели, которые обеспечат ее выживание в будущем.

Соответствие делу. Для того чтобы быть эффективным, контроль должен соответствовать контролируемому виду деятельности. Неподходящий механизм контроля может скорее маскировать, а не собирать критически важную информацию.

Своевременность контроля. Своевременность контроля заключается не в исключительно высокой скорости или частоте его проведения, а во временном интервале между проведением измерений или оценок, который адекватно соответствует контролируемому явлению. Значение наиболее подходящего временного интервала такого рода определяется с учетом временных рамок основного плана, скорости изменений и затрат на проведение измерений и распространение полученных результатов. Система эффективного контроля — это система, которая дает нужную информацию нужным людям до того, как разовьется кризис.

Гибкость контроля. Контроль, как и планы, должен быть достаточно гибким и приспосабливаться к происходящим изменениям. Незначительные изменения планов редко бывают сопряжены с необходимостью серьезных изменений в системе контроля.

Простота контроля. Простейшие методы контроля требуют меньших усилий и более экономичны. Для того чтобы быть эффективным, контроль должен соответствовать потребностям и возможностям людей, взаимодействующих с системой контроля и реализующих ее.

Экономичность контроля. Никогда не следует забывать, что все затраты, совершаемые организацией, должны приводить к увеличению ее преимуществ и доходов. Затраты средств должны приближать организацию к поставленным целям, если суммарные затраты на систему контроля превосходят создаваемые ею преимущества, организации лучше не использовать эту систему контроля вообще или же ввести менее тщательный контроль.

Помимо выше перечисленных существуют также такие, как:

Организационные (Объекты и субъекты контроля, место контрольной функции в организационной структуре управления)

Масштабы контроля (количество и точность контролируемых параметров, частота и скорость проведения контроля).

Контрольная информация (объем, точность и своевременность необходимой для контроля информации)

Затраты на контроль (средства связанные с организацией контрольной функции и ее информационным обеспечением)

Правильно организованный контроль позволяет не только своевременно обнаружить недостатки в деятельности предприятия, но и вовремя принять меры к их устранению. Четкое следование вышеперечисленным этапам и учет факторов влияющих на эффективность контроля позволяет правильно организовать систему контроля деятельности предприятия. Контроль направлен на постоянное совершенствование деятельности предприятия, что является необходимостью современных предприятий.

3.4 План работы службы внутреннего контроля на автотранспортном предприятии

Руководство автотранспортного предприятия может способствовать созданию таких условий управления предприятием, которые будут оказывать благоприятное воздействие (поддержку) на эффективность бухгалтерской системы, методик и процедур контроля.

Такие условия следует рассматривать при составлении плана работы службы внутреннего контроля автотранспортного предприятия.

Знание условий проведения контроля позволяет специалисту службы внутреннего контроля определить, являются ли они достаточными для обеспечения эффективности функционирования системы внутреннего контроля и способствуют ли они сведению до минимума искажений бухгалтерской отчетности.

Оценить эффективность функционирования системы внутреннего контроля можно с помощью факторов, которые можно разделить на внешние и внутренние.

Одним из внутренних факторов является организационная структура предприятия, важными аспектами которой являются определение ключевых областей ответственности и порядка составления отчетов. Каждый специалист службы внутреннего контроля отвечает за работу во вверенной им области и подчиняется вышестоящему руководству. Без правильного определения подотчетности результаты работы отдела внутреннего контроля, включая рекомендации по исправлению ошибок, могут носить субъективный характер. Уровень совершенства организационной структуры влияет на эффективность функционирования системы внутреннего контроля.

Состав и направление деятельности автотранспортного кооперативного предприятия, а также эффективность и целенаправленность его работы сокращает вероятность того, что может возникнуть неправильное распределение ресурсов, вовлечение предприятия в незаконную деятельность, искажение финансовой отчетности, и как следствие, неэффективности функционирования системы внутреннего контроля.

Методы распределения полномочий и ответственности дают уверенность в том, что хозяйственные операции на предприятии производятся правильно и специалисты имеют точное представление о своих полномочиях и ответственности. К этим методам относятся информирование персонала, описание функциональных обязанностей, подготовка планов мероприятий и рекомендаций, делегирование полномочий и доведение до специалистов такого стиля работы, при котором они правильно представляют свои обязанности.

Сравнение результатов финансовой деятельности с ожидаемыми, анализ расхождений и в последствии внесение корректировок позволит специалистам службы внутреннего контроля составить представление о том, насколько надежна информация по финансовой деятельности.

Эффективность функционирования системы внутреннего контроля также зависит от квалификации, накопленных знаний и опыта сотрудников, а также от оснащения их современным оборудованием и системы поощрений и вознаграждений за четкое выполнение своих обязанностей.

Еще одним фактором, с помощью которого можно оценить систему внутреннего контроля является, внешний фактор. Предприятие может реагировать на проявление таких внешних факторов путем проведения дополнительного контроля за некоторыми операциями на предприятии. Например, требования Государственной автодорожной инспекции, заключающиеся в прохождении автотранспортными средствами государственного технического осмотра, могут стать причиной более пристального внимания руководства предприятия к процедурам контроля, связанным с техническим обслуживанием и ремонтом транспортных средств. Также к внешним факторам можно отнести требование фонда социального страхования и Пенсионного фонда сдачи в определенные сроки отчетов и т.д. Знание того факта, что на деятельность предприятия влияют решения учреждений, занимающихся разработкой правил, может потребовать дополнительные доказательства эффективности структуры и процедур контроля. От того, насколько велика вероятность намеренного искажения информации о деятельности предприятия со стороны руководства, можно судить о неэффективности функционирования системы внутреннего контроля

4. Характеристика эффективности контроля

Эффективность контроля зависит от следующих факторов:

- объективность критерии и стандартов;

- качественное информирование о состоянии контролируемых объектов и процессов;

- двустороннее общение между работниками органов контроля и лицами, деятельность которых контролируется;

- во избежание тщательного контроля;

- использование методов материального стимулирования за соблюдение установленных критериев, достижения запланированных результатов.

Не менее важным при этом является эффективное функционирование информационно-управленческой системы контроля — формализованной системы подготовки информации, необходимой для принятия управленческих решений. Она должна содержать информацию о предварительный, текущий и будущий состояния подконтрольных процессов или объектов. Для того, чтобы контроль мог выполнить свою задачу, то есть обеспечить достижение целей организации, он должен обладать несколькими важными свойствами. Рассмотрим эти свойства подробнее.

1. Стратегическая направленность контроля

Для того, чтобы быть эффективным, контроль должен иметь стратегический характер, то есть отражать общие приоритеты организации и поддерживать их. Контроль должен обеспечивать руководителя достаточной информацией для принятия стратегических решений. Но увеличение количества информации создает эффект «засорение мозга» руководителя. Если высшее руководство считает, что определенные виды деятельности имеют стратегическое назначение, то в каждой такой области обязательно должен быть налажен контроль, даже если эта деятельность не подлежит измерению. Конечно, конкретные участки в различных организациях будут разными, но все организации нуждаются в эффективных систем контроля.

2 . Ориентация на результат.

Конечная цель контроля состоит не из того, чтобы собрать информацию, установить стандарты и выявить проблемы, а с того, чтобы решить задачи, стоящие перед организацией. Проведение измерений и сообщения об их результаты важны только как средство достижения этой цели. Для того, чтобы контроль был эффективным, необходимо тщательно следить за тем, чтобы эти средства контроля не заняли более важного места, чем истинные цели организации.

Так, контроль будет эффективным только тогда, когда организация фактически достигла намеченных целей и может сформировать новые цели, которые обеспечат В существование в будущем.

3 . Соответствие делу

Для того,

Фирма «Хьюлетт-Паккард» до 1983 г. Для контроля затрат при производстве печатных плат и интегральных схем использовала систему штучных заказов. В 1983 г.. Фирма перешла к производству с повторяющимся циклом, в рамках которого происходило изготовление, обработка и сбор огромного количества стандартных изделий. Один из ключевых моментов этих процессов массового производства базируется на том, что для их постоянной поддержки работники и материалы непрерывно перераспределяются между отдельными заказами.

4. Специфичность контроля

Информация о результатах контроля важна для лиц, принимающих соответствующие решения, действия в отношении объекта контроля. Например, не следует сообщать главному бухгалтеру о нарушениях в технологии изготовления продукции. Выводы экспертов-контроллеров могут содержит непонятные для руководителя понятие, хорошо понятны определенным специалистам. Для этого необходимо адаптировать результаты контроля к личности руководителя.

5. Своевременность контроля

Для того, чтобы быть эффективным, контроль должен быть своевременным. Своевременность контроля заключается не в исключительно высокой скорости или частоте его проведения, а во временном интервале между проведением измерений или оценки, адекватно отвечают контролируемому явлению. Значение наиболее подходящего временного интервала такого вида определяют с учетом временных рамок основного плана, скорости измерения и расходов на проведение измерения и распространение полученных результатов.

Кроме этого, важнейшей целью контроля остается устранение отклонений прежде, чем они вступят в серьезных размеров. Таким образом, система эффективного контроля — это система, которая дает нужную информацию нужным лицам до разложения кризиса.

6. Гибкость контроля

Контроль, как и планы, должен быть достаточно гибким и приспосабливаться к любым изменениям в системе контроля. Так, например, фирма, которая выпускает 100 различных видов товаров, должна использовать методы контроля запасов в целях контроля любого относительно большого увеличения или уменьшения количества товаров, а также количество каждого из них имеющегося на данный момент. Без достаточной степени гибкости система контроля не будет действительной в тех ситуациях, для которых она предназначена.

7. Восприимчивость контроля

Контроль не должен создавать у работников ощущение беспокойства и неопределенности. Персонал должен понимать цель контроля, воспринимать однозначно систему оценки его результатов. Желаемым состоянием можно считать такой, при котором рабочие помогают контролерам в проведении проверки. В противном случае, когда работники понимают опасность от контроля, они сознательно создают неудобства для проверки, искажают информацию.

8. Простота контроля

Как правило, наиболее эффективный контроль — это простейший контроль с точки зрения целей, для которых он предназначен. Простые методы контроля требуют меньших затрат, они экономичны. Но самое главное то, что, если система контроля очень сложная, то люди, которые взаимодействуют с ней, не понимают и не поддерживают ее. Такая система контроля не может быть эффективной. Чрезмерная сложность ведет к потере контроля над ситуацией. Для того, чтобы быть эффективным, контроль должен соответствовать потребностям и возможностям людей, взаимодействующих с системой контроля и реализующих ее.

-

Экономичность контроля .

Очень редко пытаются достичь с помощью контроля совершенства в работе организации, поскольку прогрессирующее совершенствования организации требует больших усилий и средств.

Для того чтобы определишь реальное соотношение затрат и прибыли для системы контроля, необходимо рассматривать как долгосрочные аспекта, так и краткосрочные.

5.Итоговая документация по контролю

Для облегчения контроля за сложными производственными процессами можно составить полный список различных этапов и действий, направленных на успешное решение. Однако существуют более современные методы. Одним из таких методов является графическое представление проекта или задания, которое делает процесс выполнения задания и контроль над ним более легким и интересным. Особенно это важно для сложных заданий. Для этого используются линейные, потоковые и другие виды диаграмм.

Линейные диаграммы — один из самых простых и распространенных приемов, используемых для иллюстрации и контроля процесса выполнения задания. Такие диаграммы иногда называют диаграммами Гантта, по имени инженера Г.Л. Гантта. (рис.3).Менеджеру достаточно даже бегло взглянуть на такую диаграмму, чтобы легко понять, на какой стадии находится выполнение задания к любой заданной дате, а также иметь возможность сравнить реальное положение дел с планом.

Рис. 3 Линейная диаграмма

Линейная диаграмма состоит из трех основных элементов.

Ось времени задает шкалу, на которой оценивается достигнутый результат. На ней размещаются любые необходимые единицы измерения: дни, недели, месяцы или те, которые будут наиболее целесообразны для каждого конкретного случая. Обычно время откладывается вдоль горизонтальной оси X.

Ось этапов. Этапы подразумевают отдельные действия, которые работники должны выполнить, продвигаясь от одной контрольной точки к другой. Обычно эти этапы отмечаются в хронологическом порядке по оси Y.

Линии. Это отрезки прямых, которые рисуются на диаграмме. Они обозначают промежутки времени, за которые по плану следует выполнить определенные этапы. Короткие отрезки обозначают короткие интервалы времени, длинные отрезки — длинные интервалы времени.

Преимуществом линейной диаграммы считается то, что, завершив выполнение какого-либо этапа, можно закрасить соответствующий отрезок и быстро получить наглядную информацию о завершенных и незавершенных этапах.

Диаграммы Гантта отличает от других их простота, быстрота подготовки, использования, невысокая стоимость. Они прекрасно подходят для контроля как простых, так и сложных проектов. Однако иногда они не могут показать последовательное развитие действий, поэтому неприемлемы для очень сложных проектов.

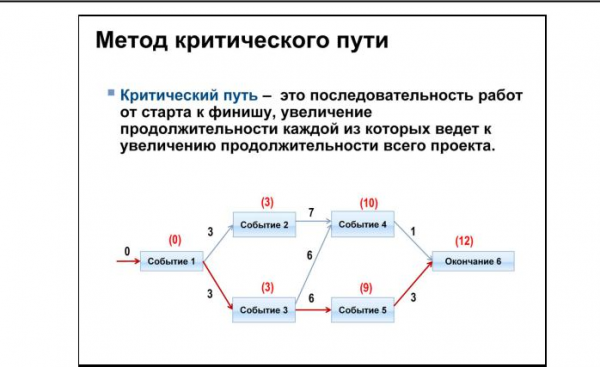

Потоковые диаграммы очень хорошо иллюстрируют последовательность течения событий. Внешне потоковые диаграммы отличаются от линейных, но они также состоят из трех основных элементов.

Этапы. На потоковых диаграммах этапы показывают в виде стрелок, которые ведут от одного события к другому и так далее, вплоть до завершения проекта. При этом длина стрелок не обязательно должна отражать продолжительность этапа. Основная цель стрелки в поточной диаграмме — проиллюстрировать последовательность и взаимосвязь этапов друг с другом.

События. Их представляют в виде пронумерованных кружков, обозначающих завершение определенного этапа.

Время. Установленные интервалы времени проставляют на потоковой диаграмме рядом с каждым этапом (стрелкой).

Просуммировав эти интервалы вдоль любого определенного пути, менеджер может установить общее время, отпущенное на завершение данных действий.

Потоковая диаграмма иллюстрирует связь этапов друг с другом. Определив самый продолжительный по времени путь, менеджер легко находит критический путь всего проекта. При этом он может использовать несколько методов.

Метод критического пути предполагает, что время, необходимое для завершения каждого отдельного этапа, может быть установлено с достаточно высокой степенью точности. Данный метод выделяет этапы, определяющие продолжительность реализации всего проекта.(Рис.4)

Рис. 4. Метод критического пути

Составляя итоговую документацию по контролю, менеджер должен уметь формально документировать результаты деятельности работников.

Норма — некоторое неофициальное поведение, которое рассматривается как общепринятое на рабочем месте.

Стандарт — формальное требование, относящееся к выполнению обязанностей непосредственно на рабочем месте. К стандартам относятся: правила, принятые в организации; ограничения и установленные процедуры; трудовые обязанности и прочие формальные схемы действий, как письменные, так и устные.

В России исторически сложилось несколько иное определение понятий «норма» и «стандарт». Так, в нашей стране стандартами называют формальные требования, утвержденные на самом высоком уровне управления (государственном, отраслевом, на уровне предприятия).

Прочие формальные требования, устанавливаемые для участка, цеха, отдела и предприятия, называют техническими нормами. То, что мы в данной главе определяем как норму, принято называть этическими нормами и правилами поведения.

Контроль годовых, месячных, недельных и дневных планов должен осуществляться регулярно.

К итоговой документации по контролю относится также отчетная документация по бухгалтерскому учету, калькуляция себестоимости и статистическая отчетность.

Заключение

Контроль является неотъемлемой функцией управления организацией.

Контроль – это процесс обнаружения несоответствия фактически достигнутых результатов плановым и коррекция несоответствия.

Существуют различные виды контроля. Его разделяют на четыре группы:

по времени осуществления: предварительный, текущий, заключительный:

по степени охвата: общий, выборочный;

по срокам проведения: систематический, периодический, разовый;

по форме осуществления: финансовый, административный, технический.

Итак, контроль – это процесс, основанный на проведении наблюдений и измерений, сравнении со стандартными показателями и коррекции несоответствий в деятельности.

Исходным условием для осуществления процесса контроля является определение целей контроля или использование плановых показателей.

Для оптимального решения задач организации контроль должен соответствовать определенным требованиям, а именно, быть: действенным, гибким, систематическим, комплексным, экономичным, гласным, своевременным и понятным. Соответствие контроля этим характеристикам делает его действенным и эффективным.

Никто не заставляет компании внедрять инновации в сфере контроля. Но если есть внутренняя потребность в достоверной и объективной информации о работе компании, если руководство хочет принимать обоснованные управленческие решения, то выход один – внедрение новых методов, технологий и форм организации контроля и регулирования деятельности: TQM , контроллинга и самоконтроля персонала. Рассматривая контроль как управленческую деятельность, следует понять, что основной его задачей является количественная и качественная оценка и учет результатов работы любого предприятия. Главными инструментами выполнения данной функции, как уже говорилось, являются наблюдение, проверка всех сторон деятельности, учет и анализ. В общем процессе управления контроль выступает как элемент обратной связи, так как по его данным производится корректировка ранее принятых решений и планов.

Менеджер должен уметь грамотно оформлять итоговую документацию по контролю и обязан знать критерии оценки выполнения задания. Если такие критерии по количеству или качеству имеют допустимые определения, то оценить работу не так уж и сложно.

Список информационных источников

1.Ваховский В.Н. Методические указания для студентов по выполнению дипломного проектирования по специальности «Техническое обслуживание и ремонт автомобильного транспорта» (базовая подготовка) В.Н. Ваховский. — Копейск: КПК,2014.-64с.

2.Гончаров В.И. Менеджмент: Учеб. Пособие. – Мн.: Мисанта, 2003. – 624 с.

3.Котлер Ф. Маркетинг менеджмент/пер. с англ. под ред. Л.А. Волковой, Ю.Н. Каптуревского. – СПб.: Питер, 2013. – 752 с.

4.Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента: 2-е изд. – М.: Дело, 2014. – 800 с.

5.Семенов А.К., Набоков В.И. Основы менеджмента: учебник. – 5-е изд., – М.: Издательско-торговая корпорация «Дашков и К», 2010. – 556 с.

6.Турчинова А.И. – Управление персоналом: Учебник. /Общ. ред. – М.: Изд-во РАГС, 2013.

7. Веснин В.Р. Менеджмент: учеб. – 3-е изд., – М.: ТК Велби, Изд-во проспект, 2012 – 504 с.

8. Коротков Э.М. , Алексеевский В.С. «Менеджмент организации», Издательство «Юнити-Дана», 2012 г.;

9. Осенева О.В. , Сушкова Т.А. «Менеджмент, экономика организации, маркетинг, бухгалтерский учёт: учебное пособие», Издательство: ВГТА, 2010 г.

10. Егоршин А.П. Основы менеджмента: Электронный учебник. – Нижний Новгород: НИМБ, 2016. – С. 25-27.

11. Менеджмент. Версия 1.0 [Электронный ресурс] : курс лекций / М.М. Дворяшина, О.Н. Шилина, Л.К. Витковская и др. – Электрон. дан. (3 Мб).

– Красноярск: ИПК СФУ, 2018. – (Менеджмент : УМКД № 85-2017 / рук. творч. коллектива М. М. Дворяшина).

– 1 электрон. опт. диск (DVD).

– С. 16-22.

12. Мескон М.Х. Основы менеджмента: Пер. с англ. /

Мескон М.Х., Альберт М., Хедоури Ф. 3-е изд. – М.: Вильямс, 2015. – 672 с.

13. Огарков А.А. Управление организацией: учебник. – М:

ЭКСМО, 2016. – 512 с.

14. Дафт Л.Р. Менеджмент. 10-е изд. СПб.: Питер, 2015. – 656 с.

15.Дроздов, И.Н. Управление развитием организации: учебное пособие / И.Н. Дроздов. — Владивосток: ПИППККГС, 2014. — 109 с.

16. Евтихов, О.В. Психология управления персоналом: теория и практика / О.В. Евтихов. — СПб. : Речь, 2016. — 319 с.

17. Карпов, А.В. Психология менеджмента: учебное пособие / А.В. Карпов. — М. : Гардарики, 2015. — 584 с:

18. Мороз, И.И. Психология деятельности и учебный менеджмент: учебное пособие / И.И. Мороз. — Симферополь : «Таврия», 2014. — 239 с.

Интернет-ресурсы

management.sp bu.ru.

http://www.mevriz.ru.

http://www.top-personal.ru.

www.hr-portal.ru.

http://www.cfin.ru.

Приложение1

Приложение 2

Приложение 3, РОССИЙСКАЯ ФЕДЕРАЦИЯ, ФЕДЕРАЛЬНЫЙ ЗАКОН, УСТАВ АВТОМОБИЛЬНОГО ТРАНСПОРТА, И ГОРОДСКОГО НАЗЕМНОГО ЭЛЕКТРИЧЕСКОГО ТРАНСПОРТА

Принят

Государственной Думой

18 октября 2007 года

Одобрен

Советом Федерации

26 октября 2007 года

(в ред. Федеральных законов от 21.04.2011 N 69-ФЗ,

от 06.11.2011 N 296-ФЗ, от 14.06.2012 N 78-ФЗ, от 28.07.2012 N 131-ФЗ,

от 03.02.2014 N 15-ФЗ, от 01.12.2014 N 419-ФЗ, от 20.04.2015 N 102-ФЗ,

от 13.07.2015 N 248-ФЗ, от 03.07.2016 N 258-ФЗ)

Глава 1. ОБЩИЕ ПОЛОЖЕНИЯ, Статья 1. Предмет регулирования

1. Настоящий Федеральный закон регулирует отношения, возникающие при оказании услуг автомобильным транспортом и городским наземным электрическим транспортом, которые являются частью транспортной системы Российской Федерации. Отношения, связанные с оказанием услуг автомобильным транспортом и городским наземным электрическим транспортом и не урегулированные настоящим Федеральным законом, регулируются другими федеральными законами и иными нормативными правовыми актами Российской Федерации.

2. Настоящий Федеральный закон определяет общие условия перевозок пассажиров и багажа, грузов соответственно автобусами, трамваями, троллейбусами, легковыми автомобилями, грузовыми автомобилями, в том числе с использованием автомобильных прицепов, автомобильных полуприцепов (далее также — транспортные средства), а также общие условия предоставления услуг пассажирам, фрахтователям, грузоотправителям, грузополучателям, перевозчикам, фрахтовщикам на объектах транспортных инфраструктур.

3. Перевозки пассажиров и багажа, грузов автомобильным транспортом в международном сообщении регулируются международными договорами Российской Федерации.

4. К отношениям, связанным с перевозками пассажиров и багажа, грузов для личных, семейных, домашних или иных не связанных с осуществлением предпринимательской деятельности нужд, применяются также положения законодательства Российской Федерации о защите прав потребителей.

Статья 2. Основные понятия, используемые в настоящем Федеральном законе, Для целей настоящего Федерального закона используются следующие основные понятия:

1) багаж — вещи пассажира, принятые для перевозки в установленном порядке;

2) билет — перевозочный документ, удостоверяющий заключение договора перевозки пассажира;

3) груз — материальный объект, принятый для перевозки в установленном порядке;

4) грузоотправитель — физическое или юридическое лицо, которое по договору перевозки груза выступает от своего имени или от имени владельца груза и указывается в транспортной накладной;

5) грузополучатель — физическое или юридическое лицо, управомоченное на получение груза;

6) заказ-наряд — форма договора фрахтования;

7) контейнер — оборудование, имеющее объем не менее одного кубического метра, пригодное для многократного пользования и приспособленное для погрузки, выгрузки груза, его перегрузки с одного транспортного средства на другое транспортное средство без промежуточной перегрузки груза;

8) маршрут — путь следования транспортного средства между пунктами отправления и назначения;

9) маршрут регулярных перевозок — предназначенный для осуществления перевозок пассажиров и багажа по расписаниям путь следования транспортных средств от начального остановочного пункта через промежуточные остановочные пункты до конечного остановочного пункта, которые определены в установленном порядке;

10) объекты транспортной инфраструктуры — сооружения, производственно-технологические комплексы, предназначенные для обслуживания пассажиров, фрахтователей, грузоотправителей, грузополучателей, перевозчиков и фрахтовщиков, а также для обеспечения работы транспортных средств;

11) остановочный пункт — место остановки транспортных средств по маршруту регулярных перевозок, оборудованное для посадки, высадки пассажиров и ожидания транспортных средств;

12) пассажир — физическое лицо, заключившее договор перевозки пассажира, или физическое лицо, в целях перевозки которого заключен договор фрахтования транспортного средства;

(п. 12 в ред. Федерального закона от 14.06.2012 N 78-ФЗ)

13) перевозчик — юридическое лицо, индивидуальный предприниматель, принявшие на себя по договору перевозки пассажира, договору перевозки груза обязанность перевезти пассажира и доставить багаж, а также перевезти вверенный грузоотправителем груз в пункт назначения и выдать багаж, груз управомоченному на их получение лицу;

14) путевой лист — документ, служащий для учета и контроля работы транспортного средства, водителя;

15) расписание — график, устанавливающий время или интервалы прибытия транспортных средств в остановочный пункт либо отправления транспортных средств от остановочного пункта;

16) ручная кладь — вещи пассажира, которые перевозятся пассажиром с собой в транспортном средстве и сохранность которых при перевозке обеспечивается пассажиром;

17) скоропортящийся груз — груз, сохранность которого при перевозке транспортным средством обеспечивается посредством соблюдения определенного температурного режима;

18) специализированное транспортное средство — транспортное средство, предназначенное и оборудованное для перевозки определенных видов грузов;

19) терминал — производственно-технологический комплекс, предназначенный для осуществления операций, связанных с перевозками грузов;

20) транспортная накладная — перевозочный документ, подтверждающий заключение договора перевозки груза;

21) фрахтователь — физическое или юридическое лицо, которое по договору фрахтования обязуется оплатить стоимость пользования всей либо частью вместимости одного или нескольких транспортных средств, предоставляемых на один или несколько рейсов для перевозок пассажиров и багажа, грузов;

22) фрахтовщик — юридическое лицо, индивидуальный предприниматель, принявшие на себя по договору фрахтования обязанность предоставить фрахтователю всю либо часть вместимости одного или нескольких транспортных средств на один или несколько рейсов для перевозок пассажиров и багажа, грузов.

Статья 3. Правила перевозок пассажиров и багажа, грузов

1. На основании настоящего Федерального закона Правительство Российской Федерации утверждает правила перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом, а также правила перевозок грузов автомобильным транспортом.

2. Правила перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом (далее — правила перевозок пассажиров) представляют собой нормативные правовые акты, регулирующие порядок организации различных видов перевозок пассажиров и багажа, а также условия перевозок пассажиров и багажа и предоставления транспортных средств для таких перевозок.

3. Правила перевозок грузов автомобильным транспортом (далее — правила перевозок грузов) представляют собой нормативные правовые акты, регулирующие порядок организации перевозок различных видов грузов, обеспечения сохранности грузов, транспортных средств, контейнеров, а также условия перевозок грузов и предоставления транспортных средств для таких перевозок.

Статья 5. Виды перевозок пассажиров и багажа, Перевозки пассажиров и багажа подразделяются на:

1) регулярные перевозки;

2) перевозки по заказам;

3) перевозки легковыми такси.

Статья 6. Путевые листы

1. Обязательные реквизиты и порядок заполнения путевых листов утверждаются федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере транспорта, в порядке, установленном Правительством Российской Федерации.

2. Запрещается осуществление перевозок пассажиров и багажа, грузов автобусами, трамваями, троллейбусами, легковыми автомобилями, грузовыми автомобилями без оформления путевого листа на соответствующее транспортное средство.

Статья 7. Требования к оформлению и оборудованию транспортных средств и объектов транспортной инфраструктуры

Требования к оформлению и оборудованию транспортных средств и объектов транспортной инфраструктуры, используемых для перевозок пассажиров и багажа, определяются правилами перевозок пассажиров.

КонсультантПлюс: примечание.

С 1 марта 2019 года Федеральным законом от 30.10.2018 N 386-ФЗ глава 1 дополняется новой статьей 7.1. См. текст в будущей редакции.

Глава 2. ПЕРЕВОЗКИ ГРУЗОВ, Статья 8. Заключение договора перевозки груза

1. Заключение договора перевозки груза подтверждается транспортной накладной. Транспортная накладная, если иное не предусмотрено договором перевозки груза, составляется грузоотправителем.

2. Форма и порядок заполнения транспортной накладной устанавливаются правилами перевозок грузов.

3. Груз, на который не оформлена транспортная накладная, перевозчиком для перевозки не принимается, за исключением груза, указанного в части 1 статьи 18 настоящего Федерального закона.

4. В целях беспрепятственного осуществления перевозки груза грузоотправитель обязан приложить к транспортной накладной документы, предусмотренные санитарными, таможенными, карантинными, иными правилами в соответствии с требованиями законодательства Российской Федерации, а также сертификаты, паспорта качества, удостоверения, другие документы, наличие которых установлено федеральными законами, иными нормативными правовыми актами Российской Федерации, либо указать в транспортной накладной регистрационные номера указанных документов, если такие документы (сведения о таких документах) содержатся в государственных информационных системах.

(в ред. Федерального закона от 20.04.2015 N 102-ФЗ)

5. Договор перевозки груза может заключаться посредством принятия перевозчиком к исполнению заказа, а при наличии договора об организации перевозок грузов — заявки грузоотправителя.

6. Обязательные реквизиты заказа, заявки и порядок их оформления устанавливаются правилами перевозок грузов.

Президент, Российской Федерации

В.ПУТИН

Москва, Кремль

8 ноября 2007 года

N 259-ФЗ